Konto/Schecks/Geldautomaten in den USA

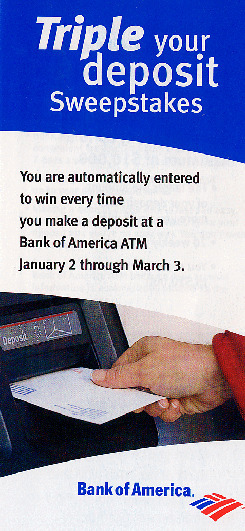

(Michael) Danke! Hin und wieder taucht etwas Neues auf, da denke ich mir: Die Idee hätte auch von mir sein können. Neulich flatterte mit der Kontoabrechnung ein Prospekt ins Haus, der verhieß, dass man beim Bedienen des Geldautomaten der Bank Geld gewinnen könne. Diese Idee hatte ich bereits 1970! Aber ich muss für die deutschen Leser wohl etwas weiter ausholen und mache deswegen gleich ein Rundbrief-Schwerpunktthema draus: Geldgeschäfte in den USA!

Das amerikanische Wort für Geldautomat ist "ATM", gesprochen "Ey-Tie-Ähm". Das steht für "Automatic Teller Machine", zu deutsch etwa: "Automatische Bankkassierermaschine". Die haben den deutschen Automaten drei Dinge voraus, und ich weiß nicht, ob ich ohne die noch leben könnte: Erstens darf man sich seine Geheimzahl selber aussuchen und kriegt nicht irgendeine verpasst, die sich kein Mensch merken kann. Zweitens gibt es eine Taste namens "Quick Cash". Man sagt der Bank einmal, welchen Betrag man üblicherweise vom Geldautomat abhebt und das merkt sich dann der Automat. Dann geht man nur noch hin, gibt die Geheimzahl ein, tippt "Quick Cash" und schon spuckt der ATM immer den gleichen Geldbetrag aus. Übrigens haben ATMs hier nur Zwanziger, weil niemand Riesenbeträge abhebt. Drittens, und darauf ziele ich eigentlich ab, kann man an amerikanischen ATMs nicht nur Geld abheben, sondern auch welches einzahlen.

Hier in den USA wird statt mit Barem oft mit Schecks gezahlt. Und zwar sind das sogenannte "Personal Checks", also nicht etwa Euroscheck-ähnliche Dinger, die in jedem Fall garantieren, dass der Empfänger 400 Mark kriegt, sondern persönliche Schecks, die überhaupt nichts garantieren. Schreibt jemand einen Scheck und hat nicht genug Geld auf dem Konto, "bounced" der Scheck. Das Wort "bounce" heißt sowas wie "rausfliegen". Der Türsteher einer Bar oder Disco heißt "Bouncer". Oder war der Zug schon mit 24 Fahrrädern besetzt und der Schaffner weist einen zurück, erzählt man den Fahrradfahrerkollegen "I got bounced off the train, man, this sucks big time!". Aber ich weiche ab.

Schecks kriegt man von Leuten, die man kennt, um Summen von mehr als zwanzig Dollar zu begleichen, oder auch zum Beispiel als Zahlungsmittel für einen Mail-In-Rebate -- ihr wisst schon, wo man an der Kasse mehr zahlt, per Post einen Coupon einschickt und nach ein paar Wochen das Geld wieder rauskriegt.

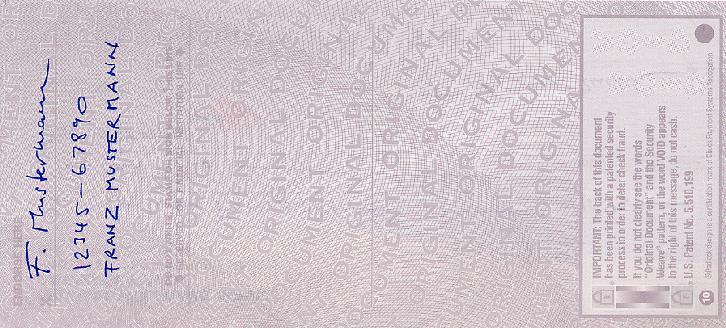

Den kann man dann am ATM einzahlen und kriegt den Betrag sofort gutgeschrieben. Verfügen kann man über das Geld allerdings erst, wenn die Transaktion besiegelt ist und die Bank das Geld vom Scheckaussteller eingetrieben hat, was bis zu einer Woche dauern kann. Natürlich kann man statt zum ATM auch einfach zum Schalter gehen. In den USA zahlt man üblicherweise keinerlei monatliche Gebühren für ein Girokonto -- allerdings kostet es bei unserer Bank jedes Mal zwei Dollar, sobald man etwas von den Angestellten und nicht vom Automaten machen lässt. Einen Scheck am ATM einzuzahlen, geht ganz einfach: Zuerst muss man den Scheck "endorsen". Man schreibt auf die Rückseite des Schecks, den man von irgendjemandem bekommen hat, seinen Namen, seine Kontonummer und unterschreibt. Dann geht man zum ATM, zieht aus einer Schublade dort einen Briefumschlag heraus, legt den Scheck hinein und pappt ihn zu. Dann schiebt man seine Automatenkarte in den ATM, tippt die Geheimzahl ein und wählt im Menü den Punkt "Deposit" (Einzahlung) aus. Man gibt den Betrag ein, der auf dem Scheck steht (wenn's ein krummer Betrag ist und man sich den nicht gemerkt hat, muss man blitzschnell wieder den Briefumschlag aufreißen!) und plötzlich rattert der Automat los und öffnet eine noch nie gesehene Klappe, die gierig den hingehaltenen Umschlag einsaugt. Was dann passiert, kann ich nur vermuten: Am nächsten Tag öffnet ein Bankangestellter den Umschlag, prüft, ob der Betrag korrekt war und nimmt die Buchung vor.

Genau dieses Scheckeinzahlen (und auch Bargeld kann man so einzahlen) belohnt unsere Bank derzeit mit einer Gewinnchance. Immer, wenn man einen Scheck einzahlt und einem das Glück lacht, kann man den dreifachen eingezahlten Betrag gewinnen. Deswegen: Wer mir schon immer mal einen Scheck schicken wollte, der schicke ihn jetzt!!

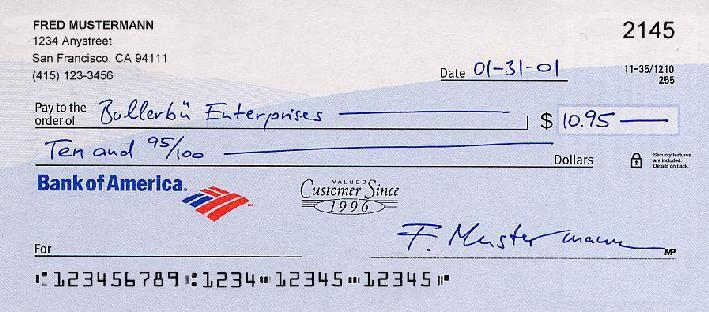

Nun die Frage -- wie stelle ich einen Scheck aus? In Abbildung 11 seht ihr ein Muster. Nehmen wir an, ich hätte eine Rechnung von einer Firma "Bullerbü Enterprises" gekriegt, die auf 10 Dollar und 95 Cents lautete. Ich wäre damit einverstanden und wollte denen einen Scheck schicken. Dann schreibt man zunächst das Datum in das "Date"-Feld rechts oben. Monat, Tag, Jahr, mit Schräg- oder Bindestrichen getrennt, wie in Amerika üblich. Im Bild seht ihr den 31. Januar 2001 als 01-31-01 geschrieben. Übrigens kann man in Amerika Schecks vordatieren und damit verhindern, dass sie vor dem eingetragenen Datum eingelöst werden. In Deutschland ist das wurscht, der Scheck wird immer sofort eingelöst. In Amerika wird die Bank ihn nicht vor dem eingetragenen Datum einlösen.

Anschließend trägt man in das Feld "Pay to the order of" den Namen der Firma ein, die den Scheck kriegt, in diesem Fall "Bullerbü Enterprises". Es ist ganz wichtig, den Namen richtig zu schreiben, denn der Scheck ist nur für diese Firma oder Person gültig -- aus Sicherheitsgründen, denn schließlich kann er auf dem Postweg verlorengehen. Wie ein Eintrag "Zur Verrechnung" auf einem deutschen Scheck also.

Der Betrag kommt in das Feld mit dem Dollar vornedran, das Komma ist in Amerika ein Punkt, also heißt's 10.95 und nicht etwa 10,95. Nehmt das nicht auf die leichte Schulter, das Komma dient in Amerika zum Separieren von Tausendern, so heißt 1,000 Tausend, was man in Europa 1.000 schreiben würde. Und natürlich schreibt man die Eins ohne Aufstrich, aber das wissen die gebildeten Rundbriefleser und -leserinnen natürlich schon seit Jahren. Der Betrag wird in dem Feld darunter dann nochmal ausgeschrieben und zwar zuerst der ganzzahlige Wert, gefolgt von dem Wort "and" und dem Centbetrag als XX/100. In unserem Fall sind's 95 Cents, also heißt es "Ten and 95/100". Ganz schön ungewöhnlich, aber so macht man's in Amerika.

Wie bei deutschen Schecks sollte man die Leerräume in den Feldern mit Strichen füllen, damit niemand daran herumfummeln kann. Dann nicht vergessen, zu unterschreiben, und fertig ist der Lack. Ins Feld "For" kann man noch eine Art Verwendungszweck eintragen, beim Bezahlen der Telefonrechnung schreibt man da zweckmässigerweise die Telefonnummer rein und bei einem Zeitschriftenabonnement vielleicht den Namen der Zeitschrift und die Bezugsdauer, aber das ist alles freiwillig und wird höchstwahrscheinlich von niemandem zur Kenntnis genommen. Nur für die eigene Buchführung ist's manchmal ganz nützlich.

Rechts oben auf dem Scheck steht übrigens die laufende Schecknummer (2145), und unten in der maschinenlesbaren Zeile stehen zuerst 9 und dann nochmal 4 Ziffern für die Routing-Information (eine Art Bankleitzahl) und dann zweimal fünf Nummern für die Kontonummer (12345-12345 in der Abbildung).

Dann klebt man eine 34-Cents-Marke auf einen Briefumschlag (so viel kostet ein Brief innerhalb der USA, der nicht mehr als eine Unze, etwa 28,35 Gramm, wiegt) und schickt den Zaster ab. Auf die eingegangene Rechnung schreibt man "Paid 01/31/01 Check #2145" und heftet sie im Ordner ab, damit man weiß, dass man die Rechnung bezahlt hat, falls irgendwann eine Mahnung kommt, und auch mit welchem Scheck. Geht der Scheck in der Post verloren, lässt man ihn bei der Bank sperren und schickt einen neuen. Das kommt in etwa 1% der Fälle vor. In sein Kontobüchlein trägt man ein, dass ein Scheck über den Betrag von $10.95 ausgeschrieben wurde und rechnet aus, wie viel noch auf dem Konto ist. Unterlässt man das, schreibt man unter Umständen Schecks aus, die gar nicht gedeckt sind, und die "bouncen" dann, und das ist uncool.

Übrigens werdet ihr euch fragen, wie man das macht, wenn man garantieren will, dass der Scheck gedeckt ist. Weil der "Personal Check" keine garantierte Deckung hat, nimmt ihn auch kaum jemand außer dem Supermarkt um die Ecke, der sich dann auch noch den Ausweis vorlegen lässt. Dort kann es dann sein, dass 'ge-bounce-te' Schecks öffentlich aufgehängt werden, damit jeder sieht, was denn das für ein Dödel ist, der nicht genug Geld auf dem Konto hat. Einen Scheck 'bouncen' zu lassen, gilt als ziemlich deppert, wem das einmal passiert, der ist auf immer untendurch. Kauft man also zum Beispiel einen Gebrauchtwagen, wird niemand einen "Personal Check" akzeptieren. Ist der Kaufpreis ausgehandelt, geht der Käufer zur Bank und erwirbt einen sogenannten "Cashier's Check", einen "Scheck des Kassierers", der garantiert eingelöst wird. Übrigens hat der Scheck einen abreißbaren Seitenstreifen. Ich habe gehört, dass, wenn man den abreißt, der "Cashier's Scheck" nicht mehr gültig ist! Die Bank fordert für einen "Cashier's Check" echtes Bargeld vom Konto, sonst wird sie ihn nicht ausstellen. Mit dem geht dann der Käufer zum Verkäufer und der Kauf wird besiegelt. Warum "Cashier's Check" und nicht gleich Bargeld? Wegen der Nachvollziehbarkeit der Transaktion. Bei Bargeld kann niemand beweisen, wer wann was kriegte. Wer hingegen einen Scheck über wie viel Dollar bei einer Bank eingelöst hat, ist amtlich, weil die Bank das protokolliert.

Was ist, wenn man den Gebrauchtwagen am Samstag kauft? In den USA ist der Kunde natürlich nicht der Depp, sondern König -- und so haben manche Banken selbstverständlich auch am Samstag auf. Übrigens ist das sehr lustig, weil dann dort "Casual Day" ist, also keiner der Angestellten Anzug mit Krawatte oder Kostüm tragen muss. Angelika und ich gingen vor vier Jahren, als wir gerade frisch im Land waren, mal am Samstag zwecks Kontoeröffnung zu einer Bank und jemand in Jeans und Hemd sprach uns in der Schalterhalle nach unseren Wünschen an. Verwirrt dachte ich: "Was will denn der Hausmeister von mir?", aber das war ein Bankangesteller vom Schalter, der im Kundenraum herumging! Schon witzig, was man so in sein Hirn einprogrammiert hat.

"Traveller Checks" die man in Deutschland bei der Bank kaufen kann, sind übrigens das ideale Zahlungsmittel für Touristen. Amex-Traveller-Checks nimmt hier in den USA jeder, solange sie in Dollars ausgestellt sind. Sogar der Laden um die Ecke oder ein Restaurant wird sie gerne gebührenfrei zum Begleichen der Rechnung akzeptieren, solange man nicht gerade eine 5-Dollar-Rechnung mit einem 100er-Traveller-Check bezahlt. Sonst sind Touristen am besten mit einer Kreditkarte dran, weil man da den besten Umrechnungskurs bekommt und nur etwa 1% Gebühren zahlt. Bei Bargeld ist der Umtauschkurs ungefähr 5% schlechter.

Lustig ist auch, was passiert, wenn man neu ins Land kommt und das erste Scheckbuch kriegt, üblicherweise mit etwa 20 sogenannten Beginner's-Checks ("Anfänger-Schecks") drin. Die nimmt absolut niemand an, außer dem Elektrizitätswerk und der Telefongesellschaft, denen man jeden Monat per Post einen Scheck schickt, um so seine Strom- und Telefonrechnung zu bezahlen. Kommt man mit den ersten Schecks nicht in Schwierigkeiten, kriegt man von der Bank nach einigen Wochen ein richtiges Scheckheft zugeschickt. Da viele Läden gegenüber Leuten, die gerade ihr erstes Scheckheft gekriegt haben, eher abweisend sind, wird die Bank vorschlagen, die Schecknummern nicht bei 1, sondern bei zum Beispiel 1000 beginnen zu lassen. Mit den Jahren baut man so "Credit" auf, Kreditwürdigkeit. Irgendwann nach einem Jahr kann man dann eine Kreditkarte beantragen. Es ist übrigens irrelevant, ob man in Deutschland schon eine Kreditkarte von der gleichen Firma (American Express, Visa, Master-/Eurocard) hatte, das interessiert die amerikanischen Kreditgesellschaften keinen Fatz. Die meisten Amerikaner kommen sehr früh in Kontakt mit Krediten und, ähnlich wie in Deutschland bei der "Schufa", wird im amerikanischen "Credit Report" vermerkt, wer seine Schulden zurückzahlte und wer nicht. Drei private Firmen führen "Credit Reports": TransUnion, Experian und Equifax. Weil das private Firmen sind, muss man höllisch aufpassen, dass sich da kein Fehler einschleicht. Meldet zum Beispiel eine Bank nur aus Jux, dass jemand seinen Kredit nicht bezahlt hat, kann man zwar Einspruch gegen den Eintrag erheben (der dann auch im Eintrag vermerkt wird), aber der Eintrag selbst bleibt. Ich habe gelesen, dass Leute jahrelang gegen diese willkürlich oder irrtümlich vorgenommenen Einträge vorgehen mussten, bis diese endlich korrigiert wurden. Die besten Geschichten stehen übrigens in dem sehr guten Buch "Database Nation" von Simson Garfinkel.

Wer einmal aus der Reihe fiel (und sei's nur, dass er die Miete nicht zahlte, eine Ratenzahlung versäumte oder mal das Geld auf dem Konto ausging), hat es ganz schwer, diesen Fehler wieder auszubessern. Beantragt man eine Kreditkarte, fragt die Kartenfirma den "Credit Report" ab und sieht nach, wie kreditwürdig der potentielle neue Kunde denn ist. Im Fall eines frisch aus Deutschland eingereisten Ausländers ist diese Abfrage ein leeres Blatt Papier, was zur Abweisung des Antrags führt. Das gleiche gilt übrigens, wenn man eine Wohnung mietet: Der Vermieter fragt den "Credit Report" ab, und wenn da Schlechtes oder gar nichts drinsteht, kriegt man die Wohnung nicht. Ich musste damals mit Engelszungen auf unseren Vermieter einreden, bis ich die Wohnung endlich bekam -- denn mein Credit-Report war schlicht leer.

"Credit" zu haben, Kreditwürdigkeit zu besitzen, ist ganz wichtig in Amerika. Wer Beträge von mehr als 20 Dollar bar bezahlt, wird im Supermarkt schief angesehen, da denkt der Kassierer: Ja gibt denn dem keiner eine Kreditkarte oder einen Scheck, was ist wohl mit dem los? Ich zahle aber nach wie vor gern bar, was die von mir denken, ist mir wurscht. Mich macht's im Gegenteil immer wahnsinnig, wenn wieder irgendein Depp eine 5-Dollar-Rechnung mit Kreditkarte zahlt und das dann ewig dauert -- in Amerika durchaus üblich. Wer einen guten "Credit Report" hat, kriegt dann jeden Tag ungefähr zwei Angebote (per Post oder Telefonanruf) für neue Kreditkarten. Das setzt bei Ausländern, die nicht negativ aufgefallen sind, nach etwa zwei Jahren ein, weil sie dann im System bekannt sind.

Bargeld hingegen schafft Anonymität -- niemand kann nachvollziehen, wo wer wann was gekauft hat. Den Supermärkten ist aber natürlich daran gelegen, Daten über das Kaufverhalten zu sammeln und wieder zurück an die werbetreibende Wirtschaft zu verkaufen, die einen dann gezielt mit maßgeschneiderter Werbung bombardiert. So steht auf dem Scheck zum Beispiel die Telefonnummer, die der Supermarkt dann an die Leute verkauft, die einen um 8 Uhr abends anrufen, um einem irgendwas anzudrehen. Schreibt die Bank die Telefonnummer nicht auf den Scheck, wird der Kassierer danach fragen. Man kann natürlich sagen, dass man's nicht sagen will oder einfach 123-4567 angeben, aber lustig ist's schon. Supermärkte wie der "Safeway" geben Kundenkarten raus und bestimmte Sonderangebote kriegt man nur zum verbilligten Preis, wenn man mit die Kundenkarte vorlegt. Und unseren Lieblingssupermarkt "Costco" kann man ohne Mitgliedskarte gar nicht erst betreten! So weiß der Supermarkt natürlich, wer da was kaufte und hat wieder Datenmaterial, um den Computer zu füttern. Ich finde das keineswegs schlecht, denn die Werbung, die heutzutage auf einen einhämmert, ist nur deswegen so nervig, weil sie so ungezielt abgefeuert wird. Wenn der Fernseher eine Sendung für 5 Minuten unterbricht, um irgendwelche Bier- oder Waschmittelwerbung zu bringen, ist das verschwendete Zeit. Wenn in der gleichen Zeit Computerläden ihre Produkte anpriesen, hätte ich dagegen womöglich nichts einzuwenden.