Angelika Jedes Jahr im April raufen sich Millionen von amerikanischen Steuerzahlern und -beratern die Haare, denn am 15. April, komme was da wolle, muss jeder, der in den USA steuerpflichtig ist, seine amerikanische Steuererklärung für das vorherige Jahr abgeben. Am vergangenen 15. April war also die Steuererklärung für das Jahr 2013 fällig. Nur wenn der 15. April auf ein Wochenende oder einen Feiertag fällt, verlängert sich die Gnadenfrist bis zum nächsten Werktag. Auch gibt es theoretisch die Möglichkeit, die Abgabe um ein halbes Jahr hinauszuziehen und eine Verlängerung zu beantragen, also die Steuererklärung am 15. Oktober abzugeben. Allerdings befreit einen das amerikanische Finanzamt nicht davon, die Steuerschuld zu begleichen. Rechnet der Steuerzahler also damit, Steuern nachzuzahlen, muss er diese bis zum 15. April begleichen, Verlängerung hin oder her, oder es hagelt Zinsen und Strafgebühren. Ich habe deshalb nie richtig verstanden, warum sich jemand für eine Verlängerung entscheidet, denn wenn ich eh ausrechnen muss, wieviel Steuern ich eventuell nachzuzahlen habe, kann ich mich auch gleich hinsetzen und alles fertig machen, es sei denn, ich weiß, dass ich fast immer eine Vergütung vom Finanzamt erhalte.

Das Ausfüllen unserer Steuererklärung zählt nicht gerade zu meinen Lieblingsbeschäftigungen, aber da Steuern ja ein Thema sind, um das niemand so richtig herum kommt, habe ich gedacht, dass es euch vielleicht interessieren könnte, wie eine amerikanische Steuererklärung konkret aussieht: Was wird versteuert, was kann man absetzen? Nun will ich euch aber auch nicht mit endlosen Details langweilen, denn amerikanische Steuergesetze sind ähnlich komplex wie deutsche; und es gibt tausend und eine Ausnahme oder Sonderregelungen. Also, konzentrieren wir uns auf das Formular 1040, das zentrale Standardformular des amerikanischen Steuerpflichtigen. Grob geschätzt nutzen 70% aller Steuerzahler dieses Hauptformular, und je nachdem, wie komplex oder einfach die individuelle Steuersituation ist, kommen eine Anzahl von Unterformularen hinzu, die das Steuersystem entweder mit einem Buchstaben oder einer vierstelligen Nummer versieht. Hier sind ein paar der klassischen Zusatzformulare, im Behördenenglisch "Schedules" genannt, die der Steuerzahler zusammen mit dem Hauptformular 1040 einschickt:

Schedule A: Das Formular A ist auszufüllen, wenn der Steuerpflichtige bestimmte Aufwendungen einzeln absetzen möchte: 1) Medizinische Ausgaben, die aus der eigenen Tasche zu begleichen waren. Allerdings müssen diese 10% des zu versteuernden Einkommens übersteigen. 2) Steuern, zum Beispiel die, die im Steuerjahr an den Bundesstaat, in dem man lebt, entrichtet wurden. Da mag euch jetzt absurd vorkommen, aber ist eigentlich logisch und gerecht, denn es gibt Bundesstaaten, die zum Beispiel von ihren Bürgern keine bundesstaatliche Einkommenssteuer verlangen (Alaska, Florida, Nevada, South Dakota, Texas, Washington, Wyoming), während Bundesstaaten wie Kalifornien und New York hohe Einkommenssteuersätze haben. Man gibt hier ja auch zwei verschiedene Steuererklärungen ab, eine in dem Bundesstaat, in dem man im Steuerjahr lebte (State Income Tax), und eine für den Bund (Federal Income Tax). Ich sage euch, das ist immer der Wahnsinn. Nachdem ich das 1040 und die einhundert und eins Unterformulare mit Hilfe meines Steuersoftwareprogramms Turbo Tax ausgefüllt habe, geht der gleiche Quatsch für den Bundesstaat Kalifornien los, nur heißt das Formular hier 540, willkommen in Absurdistan! 3) Schuldzinsen für Hausdarlehen (allerdings in gewissen Grenzen). Zahlt ein verheiratetes Ehepaar zum Beispiel $12.000 Zinsen pro Jahr für ein Hausdarlehen, können ungefähr $4.200 davon abgesetzt werden. 4) Spenden für gemeinnützige Einrichtungen und Institutionen, allerdings nur wenn sie nicht 30% bis 50% des zu versteuernden Einkommens übersteigen. 5) Verluste durch Diebstahl oder andere Unglücke (zum Beispiel Naturkatastrophen), allerdings nur was über 10% des zu versteuernden Einkommens hinaus geht. 6) Verschiedene andere Aufwendungen, wie zum Beispiel berufsbezogene Ausgaben, die der Arbeitnehmer nicht erstattet bekam, Ausgaben für Steuerberater oder Steuersoftwareprogramme, wenn sie 2% des zu versteuernden Einkommens übersteigen.

Schedule B: Wenn man mehr als $1.500 Zinseinnahmen oder Dividenden im Jahr hatte, kommt das Formular B auf den Plan. Im ersten Teil werden die Zinsen aufgelistet, im zweiten Teil die Dividenden. Allerdings bedeutet das nicht, dass Zinsen unter $1500 nicht zu versteuern sind, weit gefehlt. Alle Zinsen und Dividenden sind zu versteuern. Nur braucht man für geringere Beträge kein extra Formular auszufüllen sondern trägt den Betrag einfach in die entsprechende Zeile des Hauptformulars 1040 ein. Übrigens ist auf dem Formular B im dritten Teil anzugeben, ob der Steuerzahler ein ausländisches Konto besitzt und in welchem Land es sich befindet.

Schedule C: Selbständige Arbeitnehmer benutzen dieses Formular, um ihren Gewinn oder Verlust aus selbständiger Tätigkeit auszurechnen und dementsprechend zu versteuern.

Schedule D: Hier werden Gewinne oder Verluste von Aktienverkäufen sowie Verkäufen von Aktienfonds aufgelistet. Der Steuerzahler muss zwischen kurzfristigen Gewinnen bei Aktien, die er innerhalb eines Jahres verkauft hat, oder langfristigen Gewinnen bei Aktien, die sich mehr als ein Jahr lang in seinem Besitz befanden, unterscheiden. Die Steuer ist unterschiedlich. Bei kurzfristigen Gewinnen entspricht er dem Einkommenssteuersatz des Steuerpflichtigen, bei langfristigen Gewinnen zwischen 15-20%. Ein besonderes Zuckerl des amerikanischen Steuergesetzes ist, dass Aktiengewinne gegen Aktienverluste aufgerechnet werden können und man dann nur den Reingewinn zu versteuern hat. Eine Ausnahme gibt's: Den sogenannten Wash-Sale (Rundbrief 05/2010). Wer sich total verspekuliert hat und über das gesamte Jahr gerechnet unterm Strich einen Verlust produziert, kann bis zu $3.000 davon von seinen sonstigen Einnahmen absetzen. War der Gesamtverlust höher als $3.000, gehen nur $3.000 im aktuellen Jahr, aber der Restverlust kann ins nächste Jahr mit rübergenommen und dann abgesetzt werden.

Schedule SE (Self-employment Tax): Selbständige berechnen mit Hilfe dieses Formulars die Höhe ihrer Sozialversicherungsabgaben. Das sind die Beiträge zur staatlichen Rentenversicherung (Social Security) und Medicare (die staatliche Krankenversicherung im Rentenalter).

Ich habe im Rundbrief schon einmal erwähnt, dass mit der amerikanischen Steuererklärung keine Belege oder Quittungen einzuschicken sind (Rundbrief 05/1998). Allerdings schicken sämtliche amerikanische Banken, Kreditinstitute und Börsenmakler Kontrollmitteilungen an das Finanzamt, auf den sogenannten 1099-Formularen. Dort wird genau aufgelistet, wieviele Zinsen das Bankkonto übers Jahr abgeworfen hat, wieviel es an Dividenden gab, und welche Aktien veräußert wurden. Ende Januar flattern einem die 1099s ins Haus und das Finanzamt erhält eine separate Kopie. Das Formular "W-2" erhält jeder Arbeitnehmer ebenfalls im Januar in dreifacher Ausfertigung. Das ist letztendlich so etwas wie eine Steuerkarte, denn es werden das Jahresgehalt aufgelistet, und in welcher Höhe Sozialversicherungsbeiträge und Einkommensteuer abgeführt wurden. Beim Einschicken der Steuererklärung per Post heftet man eine Kopie des Formulars "W-2" an sein 1040-Formular. Wird die Steuererklärung elektronisch übermittelt, was sich in Amerika "e-filing" schimpft, braucht es keine Kopie mehr.

In den USA dient die Sozialversicherungsnummer (SSN), die jeder bei der Geburt erhält, gleichzeitig als Steuernummer. Einwanderer in bestimmten Visakategorien bekommen allerdings keine SSN, und es leben auch Millionen von illegalen Einwanderern im Land, die ebenfalls keine haben. Zahlen diese Bevölkerungsgruppen allerdings brav ihre Steuern, drückt das Finanzamt ein Auge zu, denn es will nur sein Geld, der Immigrantenstatus ist da oft zweitrangig. In diesen Fällen erhält der ehrliche Steuerbürger eine Steuernummer ("Tax Identification Number") als Ersatz für die SSN. Die Nummer muss man auf jedem Steuerformular angeben und auch auf dem oben erwähnten Formular 1099 dient sie zur Identifizierung.

Bevor man sich an das Ausfüllen des Steuerformulars macht, geht es zunächst darum, festzustellen, welche Steuerklasse auf einen zutrifft, in den USA "Filing Status" genannt. Insgesamt sind es fünf verschiedene Klassen: 1) "Single": Alleinstehend 2) "Married, filing jointly": Verheiratet, gemeinsame Steuererklärung, auch dann, wenn nur einer arbeitet 3) "Married, filing separately": Verheiratet, getrennte Steuererklärungen, denn für Verheiratete, die ungefähr gleich viel verdienen, kann es unter Umständen besser sein, wenn jeder eine separate Steuererklärung abgibt. 4) "Head of Household": Haushaltsvorstand, zum Beispiel wenn man alleinerziehend ist. 5) "Widow/Widower with dependent child": Witwe/Witwer mit abhängigem Kind (kann zwei Jahre lang nach dem Todesfall des Ehepartners als Steuerklasse gewählt werden). Die verschiedenen Klassen bestimmen, wie hoch die Freibeträge sind und was abgesetzt werden darf.

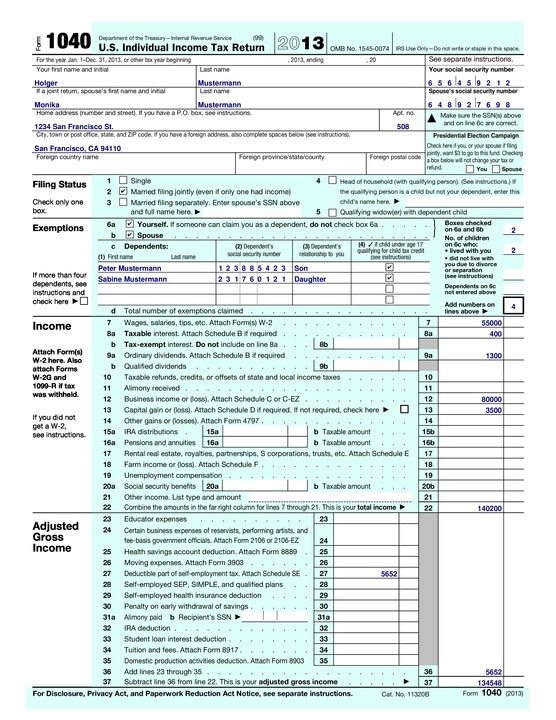

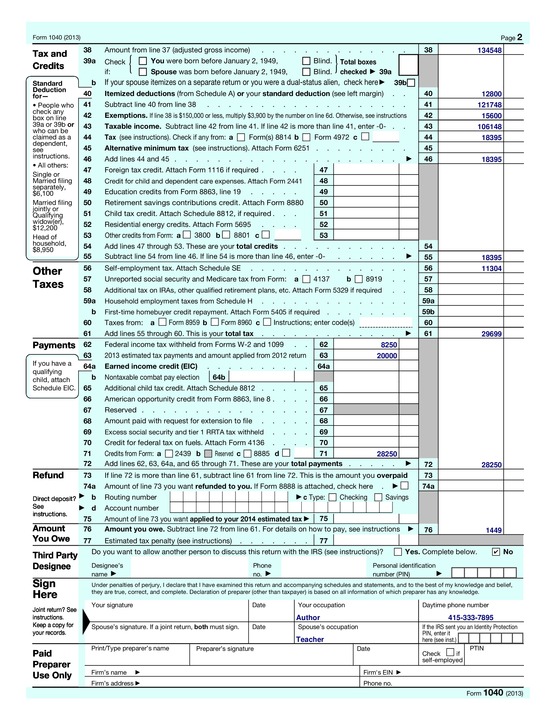

Aber um für euch alles etwas anschaulicher zu machen, hilft vielleicht ein konkretes Beispiel. Holger und Monika Mustermann sind zwei Deutsche, die die amerikanische Greencard besitzen und mit ihren zwei noch schulpflichtigen Kindern in San Francisco leben. Sie leben seit fünf Jahren in den USA und haben auch das gesamte Jahr 2013 über in San Francisco gelebt und gearbeitet, müssen also ihr weltweites Einkommen für das Jahr 2013 in den USA versteuern. Das Ehepaar Mustermann gibt eine gemeinsame Steuererklärung ab (Status: Married, filing jointly). Monika Mustermann arbeitet als Lehrerin an einer öffentlichen Schule in San Francisco und verdient im Jahr 55.000 Dollar. Holger Mustermann ist selbständiger Autor und hat im Jahr 2013 80.000 Dollar Gewinn erwirtschaftet. Auf dem Formular 1040 trägt Monika ihr Gehalt in der Zeile 7 ein und Holger den Gewinn aus seiner selbständigen Tätigkeit in Zeile 12.

Den Gewinn errechnet er, indem er Schedule C ausfüllt. Das Ehepaar Mustermann bekam Sparzinsen in Höhe von 400 Dollar, davon warf ein altes deutsches Sparkonto 200 Dollar ab. Dividenden gab es in Höhe von $1.300. Die angefallenen Kapitaleinkünfte sind alle als gewöhnliche Dividenden auf dem 1099 charakterisiert, also werden sie mit dem regulären Einkommenssteuersatz versteuert. Zum Vergleich: als "qualifiziert" klassifizierte Dividenden werden nur mit 15%-20% versteuert. Dividenden, die von amerikanischen Firmen ausgeschüttet werden, fallen in der Regel in die qualifizierte Kategorie ("qualified dividends").

Obwohl Holger und Monika weder Zinsen noch Dividenden in Höhe von $1.500 Dollar haben, müssen sie trotzdem Schedule B ausfüllen, da sie über ein Konto in Deutschland verfügen. Holger verkaufte auch ein paar Aktien der Firma Amazon und erzielte einen Gewinn von $3.500, wie er auf Schedule D errechnet und dann den Betrag in der Zeile 13 auf dem 1040 eingetragen hat. Das gesamte Einkommen der Familie Mustermann im Jahr 2013 beträgt somit $140.200, was sich aus der Summe von $55000 + $400 + $1300 + $80000 + $3500 ergibt. Holger darf jetzt noch in Zeile 27 die Hälfte seines Sozialversicherungsbeitrags als Selbständiger abziehen, und zwar $5.652 Dollar, was das gemeinsame Einkommen auf $134.548 Dollar sinken lässt. Der Betrag wird hier "Adjusted Gross Income" genannt. Jetzt geht es darum, diesen Betrag weiter zu schmälern. Zunächst verfügt die Familie Mustermann über absetzbare Aufwendungen im Wert von $12.800 (Schedule A). Da die Einzelaufstellung ihrer Aufwendungen die Standardwerbekostenpauschale, die für Verheiratete $12.200 beträgt, um 600 Dollar übersteigt, ist es für Familie Mustermann sinnvoller, die Aufwendungen mit Hilfe des Schedule A einzeln abzusetzen.

Die Familie kann weiterhin für jedes Familienmitglied, das im Haushalt lebt (also einschließlich des Ehepaar Mustermanns 4 Personen), eine Pauschale von $3.900 pro Person absetzen, die sogenannten "Exemptions". Obwohl die Familie für Kinderbetreuung aufkommt, da beide Eltern arbeiten, können Holger und Monika die Kinderbetreuungspauschale ("Child Care Credit") nicht in Anspruch nehmen, da beide zusammen zu viel verdienen. Auf Zeile 57 trägt Holger seine zu zahlenden Sozialversicherungsbeiträge als Selbständiger ein. Holger zahlte als Selbständiger Steuern im Wert von $20.000 voraus und von Monikas Gehalt wurden vom Arbeitgeber schon insgesamt $8.250 Steuern für den Bund einbehalten. Die Familie zahlt also für das Jahr 2013 einen Betrag von $1.499 an Steuern an den Bund (Federal Income Tax) nach. Schickt die Familie ihre Steuererklärung per Post ein, legt sie einfach einen Scheck über $1.499 mit bei. Bevorzugt die Familie die elektronische Steuererklärung, kann sie den Betrag bequem mit Kreditkarte zahlen.