Michael Wenn wir uns im Urlaub einen Mietwagen buchen, kommt am Schalter ja traditionsgemäß die Frage auf, wie man denn das Fahrzeug versichern wolle. Im Allgemeinen müssen Autovermieter kostenfrei eine Haftpflichtversicherung anbieten, die dann einspringt, wenn der Kunde andere Autos oder Leute anschrammt. Aber Vorsicht: Je nach Bundesstaat decken diese Policen oft nur den gesetzlich vorgeschriebenen Mindestbetrag ab, in Kalifornien zum Beispiel 30.000 Dollar. Für größere Schäden, die zum Beispiel selbst dann schon entstehen, wenn man jemandes Luxuskarosse vehement zerbeult oder einen Personenunfall verursacht, haftet der Kunde dann selbst, und gerade bei schweren Verletzungen oder Todesfällen gehen die Schadensersatzforderungen im klagewütigen Amerika schnell in die Millionen. Wer allerdings wie wir in Amerika wohnt, hat meist eh eine Kfz-Haftpflicht für's Privatauto abgeschlossen und die deckt in vielen Fällen diese zusätzliche Haftpflicht auch für Mietautos ab. Es empfiehlt sich aber dringend, den Vertrag vorher genau durchzulesen.

Zum zweiten stellt sich die Frage nach der Vollkaskoversicherung. Wer haftet, wenn auf einem Touristenparkplatz ein Hallodri das Seitenfenster einschlägt? Was passiert, wenn ein Reifen platzt oder ein aufgewirbelter Stein einen Sprung in die Windschutzscheibe haut? Wer zahlt, wenn das Mietauto gar ganz gestohlen wird? Auch hier bieten die Mietwagenanbieter entsprechende Produkte an. Für etwa 15 Dollar pro Tag kann der Kunde das Auto am Schalter vollkaskoversichern. Zum gespielten Entsetzen der Schalterfritzen lehne ich aber immer alle Versicherungen ab, wenn wir mal wieder einen Wagen abholen, und verlasse mich auf unsere private Autoversicherung sowie unsere Kreditkarte. Karten wie unsere American Express bieten nämlich eine eingeschränkte Vollkaskoversicherung an, wenn man mit ihnen die Mietwagenrechnung bezahlt. Als wir letztes Mal im März auf Hawaii waren, hatten wir die unerfreuliche Gelegenheit, das Ganze mal praxisnah auszuprobieren.

Schon am ersten Tag, direkt nach der Ankunft vom Flughafen an unserem Feriendomizil hatte ich nämlich die clevere Idee, das Mietauto rückwärts eine steile Auffahrt hinaufzufahren, um den Schleppweg der Koffer zur Mietwohnung zu verkürzen. Der Mietwagen war ein Mazda 3 mit einem riesigen Kofferraum, dessen Ausmaße man beim besten Willen nicht abschätzen kann, wenn man rückwärts durch die Heckscheibe äugt. Ich nahm auf der bestimmt 35% steilen Auffahrt gut Anlauf und fuhr zügig hinauf -- und merkte erst an einem plötzlich einsetzenden Höllenkrach, dass eine kleine vom Boden weg diagonal hochgehende Steinmauer den Weg versperrt hatte.

Erst viel später fiel mir auf, dass das Auto über eine rückwärts gerichtete Kamera verfügte, mit der man bequem vom Armaturenbrett aus verfolgen konnte, auf welche Hindernisse das Auto gerade im Rückwärtsgang zusteuert. Aber egal! Jedenfalls war die Hinterseite des Autos nun böse eingedellt, das riesige Plastikteil, eine Art Zwitter aus Kofferraumrückwand und Stoßstange, sah nun recht kaputt aus. Ich beulte sie unter Einsatz von Bärenkräften wieder aus, aber ein paar Einschlitzungen und böse Schrammen blieben.

Als wir am Ende des Urlaubs anderthalb Wochen später das Auto am Flughafen abgaben, machte ich die Angestellten dort auf den Schaden aufmerksam und sie füllten mir sofort freundlich einen "Incident Report" (Bericht über einen Vorfall) mit irgendwelchen Nummernkolonnen aus, auf dem ich nur kurz den Vorfall beschreiben und signieren musste. Dann flogen wir heim, erleichtert, dass alles so schnell gegangen war, denn wir waren extra eine Stunde früher als sonst zum Flughafen gefahren, um nicht in Bedrängnis zu geraten, falls die Schadensabwicklung sich hinziehen oder der Autovermieter Fisimatenten machen würde.

Daheim angekommen, füllte ich in etwa 15 Minuten auf der Internetseite der Amex-Versicherung yourcarrentalclaim.com ein paar Formulare mit anklickbaren Optionen aus und bekam prompt eine Bestätigung per E-Mail, und tags darauf noch eine, die mir sogar einen persönlichen Sachbearbeiter zuwies.

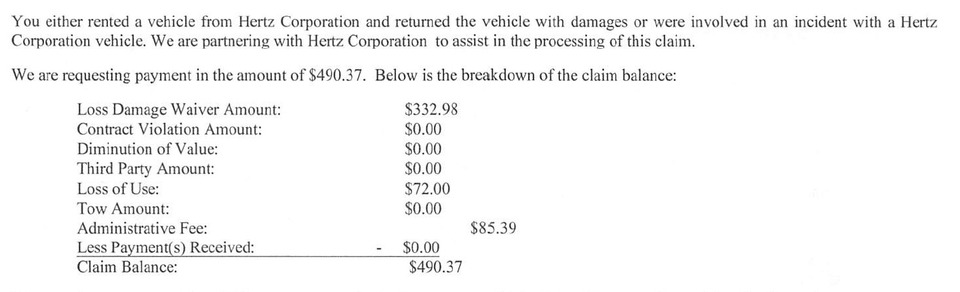

Dann geschah drei Wochen nichts, als plötzlich ein Brief von "Viking Billing Services" ins Haus flatterte, der mit den Worten "You recently rented a Hertz car" begann. Der stammte offensichtlich vom Geldeintreiber der Hertz-Autovermietung und wie in Abbildung 4 ersichtlich, wollten sie insgesamt 490.37 Dollar sehen. Die Summe setzte sich zusammen aus dem eigentlichen Schaden ($332.98), der Schadensausfallgebühr ("Loss of Use", also die Mietgebühr für die Tage, an denen Hertz den Wagen wegen Reparaturarbeiten nicht vermieten konnte), und einer Verwaltungsgebühr von $85.39.

Ich wählte die auf dem Brief angegebene Telefonnummer, bekam einen sehr professionell klingenden jungen Mann an den Apparat und erzählte ihm, dass meine Amex-Kreditkarte den Schaden übernehmen würde. Ich bestätigte meinen Namen und meine Adresse und die Nummer des von mir an Amex übermittelten Schadensberichts an Amex. Das war's! Zwei Wochen später lag ein Schreiben von Amex im Kasten, mit der Bestätigung, dass Amex von den geforderten $490.37 exakt $378.03 bezahlt hatte (Abbildung 5). Die Schadenssumme von $332.98 hatten sie ganz übernommen. Von den geforderten $72.00 an Ausfallgebühren übernahmen sie nur $45.05, übrig blieben $26.95, sowie die Verwaltungsgebühren in Höhe von $85.39, die, und da hatte mich der Herr von Viking am Telefon schon vorgewarnt, Amex nicht berappen würde. Also blieben insgesamt $112.34 an mir hängen. Auf die Rechnung des Geldeintreibers warte ich noch, und werde sie, falls sie noch eintrudelt, gegebenenfalls per Scheck bezahlen.

Insgesamt muss ich sagen, dass Amex den Schaden erfreulicherweise relativ kulant abgewickelt hat und ich auch weiterhin auf die Kartenversicherung setzen werde. Ein paar hundert Dollar bringen mich im Schadensfall nicht um, und der Vorfall bestätigt, dass das Verfahren funktioniert und die Versicherungen der Autovermieter total überflüssig sind. Ich habe zwar nicht vor, noch ein Mietauto zu ramponieren, aber für den Fall der Fälle weiß ich jetzt Bescheid und kann ruhigen Auges in die Zukunft blicken.