Steuern und Sozialversicherungen in den USA

(Michael) Zurück im rauhen Alltag! Was ich schon immer mal loswerden wollte: Auch in Amerika zahlt man Steuern, und das nicht zu knapp! In Deutschland schielt jeder nach USA und jammert: Oh mei, oh mei, wie viel Steuern muss ich zahlen! Und wie kompliziert ist der Jahressteuerausgleich! Do driam is ois fui bessa und dausndmoi oafocha! Aber ich sage euch: Wer einmal ein 1040-Formular der amerikanischen Steuerbehörde IRS (Internal Revenue Service) ausgefüllt hat, wird nie wieder über die deutsche Steuer jammern. Zwar gibt sich die Behörde zeitgemäß und stellt die Formulare auf dem Internet bereit, von wo man sie runterladen und daheim ausdrucken kann, aber sieht man sich diese näher an, kommt man zu dem Schluss, dass das IRS extra Verrückte beschäftigt, die sich diese Monster ausdenken.

Unsere Steuersituation hier ist -- wegen dem Extra-Bakschisch aus dem Verkauf meiner Bücher in Deutschland -- mittlerweile so kompliziert, dass ich den Jahressteuerausgleich gar nicht mehr selber machen kann -- die Steuerberater in den USA sind auch zu doof, und nur Steuerfuchs Angelika blickt noch durch. Dazu müssen wir jedes Jahr ein Programm namens "TurboTax Home and Business" kaufen, das 80 Dollar kostet, alle Sonderregelungen kennt und das ebenfalls nur Angelika bedienen kann.

Dabei teilt sich die Steuer -- vereinfacht gesprochen -- in zwei Komponenten auf: Die "Federal Tax", die eigentliche Einkommensteuer und die "State Tax", in unserem Fall, da wir ja im sonnigen Kalifornien wohnen, "California Tax" genannt. Wie wenn man in Bayern noch extra Steuern zahlen müsste! Sie ist jedoch nicht zu verwechseln mit der Verkaufssteuer, die auch je nach Bundesstaat erhoben wird, aber erst im Laden einkassiert wird und bei Touristen immer wieder für Überraschungen sorgt, weil man an der Kasse mehr zahlt als auf dem Etikett angegeben. Nein, ich rede nur vom Jahressteuerausgleich. Jeder Bundesstaat hat übrigens seinen eigenen Bundesstaats-Steuersatz und es gibt auch Bundesstaaten (z.B. Texas), die gar keine bundesstaatsspezifische Einkommensteuer erheben. Die "Federal Tax" ist jedoch überall gleich hoch.

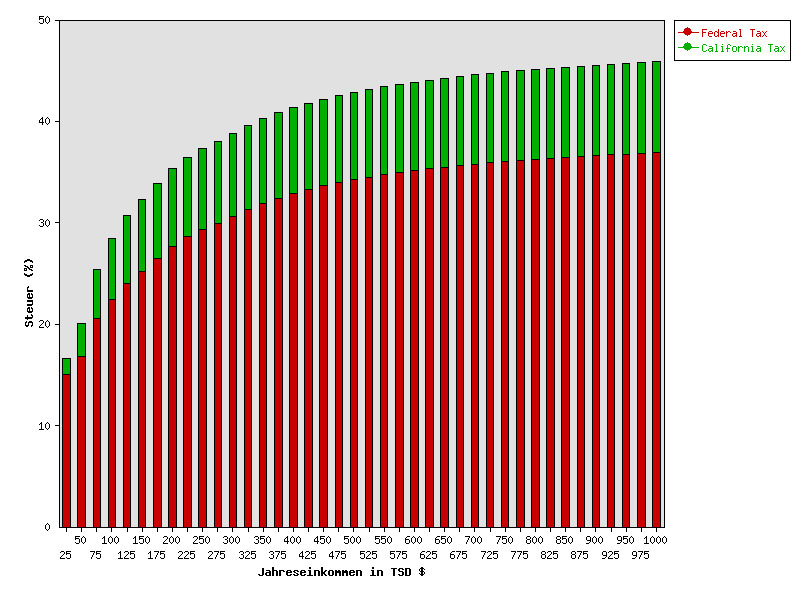

Mit einem aufwendigen Rechenprogramm und Computertechnik aus dem Weltraumzeitalter habe ich in Abbildung 1 mal illustriert, wie hoch der Gesamtsteuersatz in Kalifornien abhängig vom Jahresbruttoeinkommen ist. Die unterteilten Säulen zeigen, wie viel vom Steuersatz Bundes- und wie viel Bundesstaatssteuer ist. Beispiel: Verdient jemand, sagen wir, 75.000 Dollar im Jahr, beträgt der Steuersatz noch erträgliche 25% (wenn man verheiratet ist), aber Spitzenverdiener, die eine halbe Million und mehr ranschaffen, sind mit 45% dabei.

Was den Gehaltsabrechnungszettel hingegen freundlich erscheinen lässt, ist, dass es fast keine weiteren Abzüge gibt: Zahnarzt- und Krankenversicherung, die in Amerika teilweise getrennt laufen, zahlt bei einem guten Job fast vollständig der Arbeitgeber. Meist sind das sogenannte "Managed Care" Versicherungspläne, bei denen die Versicherung Verträge mit bestimmten Ärzten und Krankenhäusern hat, die sich verpflichten, für bestimmte Leistungen nur bestimmte Honorare zu kassieren. Dabei gibt es bei AOL und dem Versicherer United Healthcare drei Varianten: Bei der ersten zahlt man zum Beispiel selber keine Krankenkassenprämie, darf aber nur zu Vertragsärzten gehen -- in San Francisco kein Problem, da es Hunderte von Ärzten im "Network" gibt, ist man aber mal irgendwo in der Pampa und muss zum Arzt, ist es unwahrscheinlich, dass der nächste gerade mit der Versicherung zusammenarbeitet, bei der man versichert ist und man muss im Notfall alles aus eigener Tasche zahlen. Zahlt man hingegen im Monat 80 Dollar (für zwei Personen) dazu, sind bei uns auch Fälle abgedeckt, in denen wir notfalls zu einem Nicht-Vertragsarzt gehen müssen, allerdings mit einer Selbstbeteiligung. Unser Plan heißt "Point-of-Service", da wir immer zunächst den Hausarzt, unseren "Primary Care Physician" kontaktieren müssen, der dann, falls notwendig, die Genehmigung erteilt, dass wir zum Spezialisten gehen können. Es gibt noch einen dritten Plan (Preferred-Provider-Network, PPO), der etwa das Doppelte kostet und der es dem Patienten gestattet, ohne Konsultation beim Hausarzt sofort zu jedem Arzt auf einer "bevorzugten Liste" des Versicherers zu gehen. Bei jedem der Pläne müssen für jeden Arztbesuch beim Hausarzt 10 Dollar entrichtet werden, 20 Dollar für den Spezialisten und 50 Dollar für die Notfallambulanz im Krankenhaus.

Alles in allem ist die finanzielle Abwicklung für den Patienten teilweise sehr nervenaufreibend, die meisten Ärzte versuchen doch irgendwie mehr als die festgelegten Sätze zu verlangen, worauf die Krankenversicherung einfach den festgelegten Satz zahlt, worauf die Geldeintreiber der Arztpraxen (Billing Services) wiederum Mahnungen an die Patienten ausschicken, und sie teilweise mit rüden Worten darauf aufmerksam machen, dass es letztlich in der Verantwortung des Patienten liegt, die Rechnung voll zu bezahlen, worauf der Patient zwischen Versicherung und Arztpraxis vermitteln muss usw. usf. -- zum Haareraufen! Wir hatten mal einen Fall, in dem so ein Streit über 80 Dollar sich über ein Jahr hinzog. Schließlich stellte sich heraus, dass der Geldeintreiber der Arztpraxis den Fall bei der falschen Versicherung eingereicht hatte, aber bis der Fall geregelt war, musste ich sicher fünf mal anrufen und total bescheuerten Sachbearbeitern erklären, wie sie ihre Arbeit zu erledigen hätten, ich kam mir vor wie im Kindergarten.

Eine Sozialversicherung gibt's noch, die "Social Security Tax", die 6.2% vom Einkommen beträgt, bis zu 65.000 Dollar Jahresgehalt, und als Alters- und Invaliditätsversicherung herhält. Sie sichert allerdings nur eine minimale Rente auf Sozialhilfeniveau, und niemand, der bei klarem Verstand ist, verlässt sich auf sie, jeder legt privat Geld zur Seite, um den Ruhestand finanziell abzusichern. Der Staat bietet mit dem sogenannten 401K-Plan steuerliche Vorteile an, man kann also das Geld relativ steuerfrei zurücklegen. Witzigerweise ruht so fast das ganze amerikanische Ruhestandsgeld in Aktienfonds, bei einem Crash des Aktienmarkts bräche das gesamte amerikanische Rentenversicherungssystem zusammen wie ein Kartenhaus. Aber in den letzten dreißig Jahren oder so ist's mit den Aktien immer nur aufwärts gegangen und so rechnet jeder damit, dass es auch die nächsten dreißig Jahre so weitergeht.

Auch eine staatliche Krankenversicherung gibt's: Man zahlt 1.45% vom Bruttolohn und dann springt die sogenannte "Medicare" ab dem Rentenalter (65, 67 für diejenigen, die nach 1960 geboren sind) ein. Außerdem stellt ein Programm namens Medicaid für Sozialhilfeempfänger, die chronisch krank sind, die notwendigsten Leistungen bereit. Sonst gibt's keine Pflichtversicherung für den Krankheitsfall, was zur Folge hat, dass ein Drittel der Amerikaner keine Krankenversicherung haben und, falls sie ernsthaft krank werden, wirklich betteln gehen können -- was man auf den Straßen zur Genüge sieht.