Michael Joblose haben auf Bundesebene Anspruch auf das sogenannte Cobra-Gesetz ("Consolidated Omnibus Budget Reconciliation Act") Rundbrief 11/2004), und zwar unabhängig davon, ob der Arbeitnehmer oder der Arbeitgeber das Arbeitsverhältnis aufgekündigt hat. Cobra gewährt jedem Arbeitnehmer das Recht, nach dem Ausscheiden aus dem Job die Krankenversicherung, die er über die Firma hatte, bis zu 18 Monate selbstständig weiterzuzahlen. Der Vorteil: Man erhält die gleichen Leistungen und muss sich nicht um Aufnahme in eine private Krankenversicherung bemühen. Der Haken: Man zahlt etwa fünfmal so viel wie zu Zeiten, in denen man noch angestellt war, da die Firma typischerweise etwa 80% der Kosten übernimmt und nur 20% als Obulus vom Arbeitnehmer fordert. In konkreten Zahlen: Ein Apple-Angestellter zahlt für sich und Ehepartner im Monat zusammen etwa 380 Dollar an Kranken-, Zahnarzt- und Augenarzt-Versicherung (in Amerika alles getrennt), ein ausgeschiedener Mitarbeiter hingegen insgesamt 1.600 Dollar. Netto, ohne die Möglichkeit, es von der Steuer abzusetzen.

Zur Cobra-Fortsetzung der Mitgliedschaft in der Krankenkasse gilt es allerdings, einen Hindernisparcours quer durch den schlimmsten amerikanischen Bürokratiewahnsinn zu durchqueren. Hier sind nämlich drei verschiedene Parteien im Spiel: der Arbeitgeber, der Cobra-Verwalter und die Krankenkasse. Am sinnvollsten wäre es ja, noch vor dem Ausscheiden Bescheid zu geben, um seine Krankenkasse gegen Bezahlung einfach weiter zu behalten. Aber so einfach geht das nicht, denn der Arbeitgeber meldet das Ausscheiden des Mitarbeiters direkt der Krankenkasse, die die Nachricht per Post empfängt und ein paar Tage später mit sofortiger Wirkung ruckartig alle eingehenden Arztrechnungen mit einem Datum nach Ablauf des Arbeitsverhältnisses zurückweist.

Manche Arbeitgeber zahlen die Beiträge übrigens für den Ex-Angestellten noch bis zum Ende des laufenden Monats weiter, weshalb es oft günstig ist, zum Monatsanfang zu kündigen. Apple stoppt allerdings die Krankenkasse sofort am Ende des letzten Arbeitstags. Genau an dem Tag gehen mit der Post zwei Briefe raus, einer an den Cobra-Verwalter (eine Drittfirma), und einer an die Krankenkasse. Nach Erhalt stoppt die Krankenkasse wie gesagt alle Zahlungen. Der Cobra-Verwalter hingegen schreibt per Post den ausgeschiedenen Arbeitnehmer an. In dem Brief erfährt der Ex-Angestellte, wie er sich online beim Cobra-Verwalter für Cobra anmelden kann. Bezahlt der Ex-Angestellte dann die erste Monatsrate per Bankeinzug, ist er rückwirkend (!) seit seinem Ausscheiden aus der Firma krankenversichert.

Nun wusste ich in meinem Fall ja schon Monate vorher, dass ich kündigen wollte, und hatte mir schon Gedanken darüber gemacht, was denn wohl passieren würde, wenn ich zum Beispiel in den ersten zwei Wochen nach dem Ausscheiden aus der Firma zum Arzt ginge. In diesem Zeitfenster führt die Krankenkasse den Ex-Arbeitnehmer als nicht versichert, und weiß noch nichts von einer etwaigen Cobra-Verlängerung. Online fand ich zu dem Thema nur Wischiwaschi-Aussagen, aber richtig probiert hat das anscheinend noch niemand. Und wie der Zufall es wollte, hatten sowohl Angelika als auch ich feste Arzttermine kurz nach dem Tag X, und da ich von Natur aus neugierig darauf bin, was in Grenzfällen passiert, legten wir die Termine nicht um, sondern nahmen sie einfach wahr. Bei einer sechsfachen Bypass-Operation in Millionenhöhe hätte ich es mir vielleicht anders überlegt, aber es handelte sich nur um normale Besuche, die zwar in Amerika schnell mal 400 Dollar kosten, aber das sollte mir der Spaß wert sein.

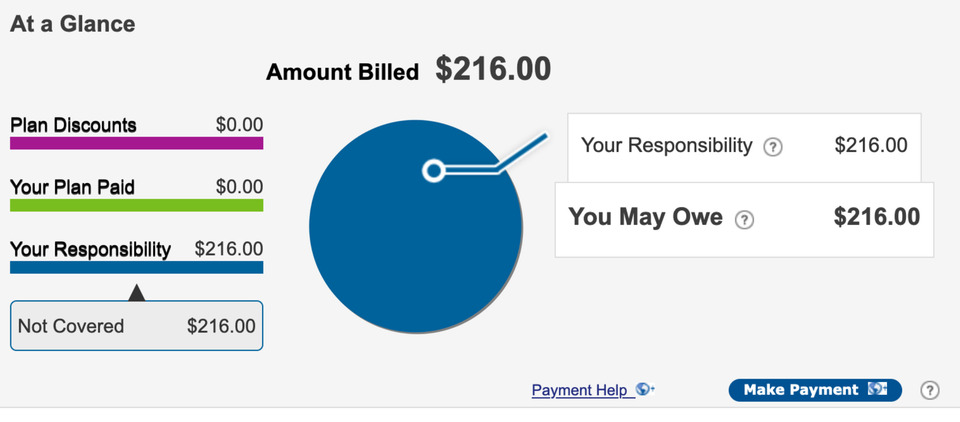

Am 31.10. war mein letzter Arbeitstag, am 1. November hatte Angelika einen Zahnarzttermin. Lustigerweise bezahlte unsere Versicherung die Rechnung anschließend anstandslos. Die Bezahlung meines Arzttermins eine Woche später lehnte die Krankenversicherung allerdings mit der Begründung "nicht versichert" ab und der Arzt schickte stattdessen die Rechnung an mich. Die ließ ich vorerst auf dem Schreibtisch liegen, und in der dritten Novemberwoche kamen auch schon die Cobra-Unterlagen per Post an. Ich meldete mich online beim Cobra-Verwalter an und beglich sofort die erste Rechnung für November per Bankeinzug. Das ist zwar in Amerika höchst unüblich, weil alles mit Kreditkarte bezahlt wird, aber es war in diesem Fall die einzige Option. Die Webseite war sehr rustikal, und ich erhielt keinerlei Bestätigungs-E-Mail. Von einigen Ex-Kollegen wusste ich aber, dass mit dem Bezahlen der Prämie der Versicherungsschutz beginnt, und zwar rückwirkend. Als ich mich allerdings tags darauf beim Online-Portal der Krankenkasse anmeldete, stand dort immer noch "nicht versichert". Da braucht man Nerven wie Drahtseile. Die Überweisung an den Cobra-Verwalter ging zwei Tage darauf vom Konto ab, aber noch immer wusste die Krankenkasse anscheinend noch nichts von meiner Zahlung. Daraufhin rief ich tags darauf beim Kundenservice der Krankenkasse an und die Dame im Callcenter rief sogar beim Cobra-Verwalter durch und meldete mir schließlich nach 20 Minuten, dass ich noch 24 Stunden warten solle, dann wäre die Webseite der Krankenkasse aktualisiert.

So war es dann auch, also rief ich am nächsten Tag beim Doktor an, um die Sache mit der von der Krankenkasse abgelehnten Rechnung zu klären. Wenn man nicht arbeitet, hat man ja Zeit. Ich schlug der Abrechnungsdame vor, die Rechnung an die Krankenkasse einfach noch einmal einzureichen, wofür die Dame am Telefon auch eine Menüoption in der Abrechnungssoftware fand. Das Ganze dauere 30-45 Tage, sagte sie, ich solle in der Zwischenzeit alle eingehenden Rechnungen und Mahnungen ignorieren. Na, wenn das mal gut geht! Im Notfall kann man die Rechnung natürlich auch privat begleichen und später als Patient bei der Krankenkasse zur Wiedererstattung einreichen, aber das erzeugt nur unnötigen Papierkram.

Dazu zu sagen gilt es noch, dass es vor Obamacare ein äußerst riskanter Schachzug gewesen wäre, in meinem doch schon fortgeschrittenen Alter den Job zu kündigen. Denn nach 18 Monaten läuft Cobra aus, und der ehemalige Arbeitnehmer muss sich eine private Krankenversicherung suchen, was mit zunehmendem Alter und diversen Wehwehchen sehr teuer bis unmöglich sein kann. Obama hat damals im Jahr 2010 mit dem Kongress im "Affordable Care Act" (ACA) unter anderem durchgepaukt, dass Krankenversicherungen jeden aufnehmen müssen und wegen "Pre-existing Conditions" keine höheren Beiträge mehr verlangen dürfen. Seitdem kann man für eine zweiköpfige Familie schon für um die $400 monatlich eine recht ordentliche Krankenversicherung (wenngleich mit hoher Selbstbeteiligung) erhalten, für Niedriglöhner schießt der Bundesstaat Kalifornien sogar noch etwas zu.